Palgakalkulaator 2025 Raamatupidajatele – Täpne Bruto ja Neto Palgaarvestuse Tööriist

Professionaalne palgakalkulaator raamatupidajatele ja ettevõtjatele, mis arvestab kõiki 2025. aasta maksumuudatusi. Meie tööriist on loodud Eesti raamatupidajate poolt, kes teavad täpselt, mida igapäevases töös vaja läheb. Lisaks pakume kiireid lahendusi, täpset arvutust ja usaldusväärset tulemust.

💡 Meie kalkulaator kasutab korrektseid sotsiaalmaksu miinimummäärasid, erinevalt teistest populaarsetest palgakalkulaatoritest.

Miks raamatupidajad valivad meie kalkulaatori?

- Korrektsed valemid: 2025 tulumaks 22%, maksuvaba tulu 654€, sotsiaalmaksu korrektne arvestus

- Kiire kasutamine: Sisestage brutopalk, netopalk või tööandja kulu – ülejäänud arvutatakse automaatselt

- Erijuhud kaetud: Pensionäride maksustamine, II samba valikud, täiendavad mahaarvamised

- Minimaalne sotsiaalmaksu arvestus: Kasutame korrektseid sotsiaalmaksu miinimummäärasid

- Täpne tulemus: Testitud Maksu- ja Tolliameti arvutustega

Kiirjuhend raamatupidajatele

- Esiteks valige sisestusviis: Kliendi poolt antud brutopalk, soovitud netopalk või eelarve piirmäär

- Järgmisena täpsustage erijuhud: Pensionär, täis- või osaline tööaeg, II samba määr, töövõimetus

- Saate kohese tulemuse: Maksud, netopalk ja tööandja kulu kokku ühe klikiga

Põhjalik Palgaarvestuse Juhend Raamatupidajatele 2025

1. Palgaarvestuse Põhikomponendid ja Maksude Süsteem

Brutopalk – Lepinguline Töötasu

Brutopalk on töölepingus kokkulepitud summa. Sellest summai peetakse kinni järgmised maksud ja kohustuslikud maksed:

- Tulumaks 22% (alates 2025) – läheb riigikassasse, sealhulgas KOV'le

- Töötuskindlustusmakse 1,6% – laekub riigikassasse ja Töötukassasse

- Kogumispension 0%, 2%, 4% või 6% – suunatakse töötaja kogumispensioni fondi

Tööandja Kulud – Palgafond

Lisaks brutopalgale maksab tööandja järgmisi kohustuslikke makse:

- Sotsiaalmaks 33% – miinimum 270,60€ kuus (brutopalk × 0,33 ≥ 270,60€)

- Tööandja töötuskindlustus 0,8% – arvutatakse brutopalgast

- Kogukulu valem: Brutopalk + (Brutopalk × 0,33) + (Brutopalk × 0,008)

Kõik need maksud tasutakse Maksu- ja Tolliametile.

💡 Praktiline nipp: Tööandja kogukulu ehk palgafond = brutopalk × 1,338

2. Maksuvaba Tulu Arvutamise Reeglid 2025. Aastal

Sellel aastal kehtib fikseeritud maksuvaba tulu 654€ kuus kõigile töötajatele. Samas peavad nende aastatulud jääma seadusega kehtestatud piirmäära alla.

Raamatupidajatele Oluline Teave!

Maksuvaba tulu määramise kriteeriumid:

- Aastatulu kuni 14 400€: Maksuvaba tulu 654€/kuu (7848€/aastas)

- Aastatulu 14 400€ - 25 200€: Maksuvaba tulu vähenemine proportsionaalselt

- Aastatulu üle 25 200€: Maksuvaba tulu 0€

- Pensionärid: Fikseeritud 776€/kuu sõltumata sissetulekust

Oluline märkus: Maksuvaba tulu kasutamiseks peab töötaja esitama vastava avalduse. Ilma avalduseta maksuvaba tulu arvestada ei saa!

3. Praktilised Näited Erinevate Palkade Kohta

* Arvutused on tehtud maksuvaba tuluga 654€/kuu, II sammas 0%, mittepensionär

4. Erijuhud Palgaarvestuses

Pensionäride Palgaarvestus

Vanaduspensionäride puhul kehtivad järgmised erisused:

- Maksuvaba tulu on 776€/kuu (fikseeritud summa)

- Töötuskindlustusmakse kinni ei peeta

- Tööandja maksab siiski töötuskindlustust 0,8%

Osalise Tööajaga Töötamine

Osalise koormusega töötajate puhul tuleb arvestada neid reegleid:

- Sotsiaalmaksu miinimum kehtib proportsionaalselt (näiteks 0,5 kohaga 135,30€)

- Maksuvaba tulu kasutamine toimub täies mahus

- Tunnitasu arvutamisel kasuta tegelikke töötunde

II Samba Mõju Netopalka

Kogumispensioni maksed mõjutavad netopalka järgmiselt:

- 2% brutopalgast – see on vaikimisi määr

- 4% või 6% – need on vabatahtlikud lisamaksed

- Kõik maksed vähendavad maksustatud tulu

5. Seadusandlikud Viited ja Allikad

Iga professionaalne raamatupidaja peab tundma palgaarvestuse õiguslikku alust:

- Tulumaksuseadus (TMS) – § 4 lg 1 (22% määr), § 23 (maksuvaba tulu)

- Sotsiaalmaksuseadus (SMS) – § 7 lg 1 (33% määr), § 2 lg 8 (miinimum)

- Töötuskindlustuse seadus – määrab 1,6% ja 0,8% määrad

- Kogumispensionide seadus (KoPS) – § 9 (sissemaksete määrad)

- 2025. aasta riigieelarve seadus – kehtestab miinimumpalk 886€

⚠️ Oluline: Kontrollige alati kehtivaid määrasid Riigi Teatajast ja Maksu- ja Tolliameti lehelt.

Korduma Kippuvad Küsimused

Kuidas arvutada palka, kui töötaja alustab või lõpetab töösuhte kuu keskel?

Kuupalga arvestuse puhul: brutokuupalk ÷ kuu normtööpäevade arv × töötatud päevad.

Tunniarvestuse puhul: bruto töötunnitasu ÷ kuu normtunnid × töötatud tunnid.

Sotsiaalmaks arvestatakse proportsionaalselt töötatud ajale.

Mis makse peetakse kinni haigushüvitiselt?

Haigushüvitiselt peetakse kinni ainult tulumaks. Töötuskindlustusmakset ega kogumispensioni makset kinni ei peeta.

Tööandja ei maksa haigushüvitiselt sotsiaalmaksu ega töötuskindlustusmaksu.

Haigushüvitist maksab tööandja alates neljandast päevast 5 päeva (võib maksta ka teisest või kolmandast päevast 6-7 päeva),

arvestusega viimase 6 kuu keskmisest palgast 70%.

Kuidas käsitleda preemiaid ja lisatasusid?

Kõik rahalised preemiad ja lisatasud liidetakse brutopalgale ja arvestatakse kõik maksud.

Erisoodustused maksustatakse tulumaksu ja sotsiaalmaksuga, kuid neid ei liideta töötaja töötasule

ega arvestata töötaja aastatulu sisse.

Millal rakendub sotsiaalmaksu miinimum?

2025. aastal on sotsiaalmaksu minimaalse kohustuse aluseks olev kuumäär 820 eurot,

s.t sotsiaalmaksu minimaalne kohustus on tööandja jaoks 270,60 eurot kuus.

Osalise koormusega töötamisel rakendub proportsionaalselt.

Ei rakendu pensionäridele, õpilastele ja alla 18-aastastele.

Kas maksuvaba tulu arvestus toimub automaatselt?

Ei! Töötaja peab esitama maksuvaba tulu avalduse. Ilma avalduseta ei saa kasutada maksuvaba tulu.

Avaldust saab esitada ainult ühele tööandjale.

Kuidas toimub puhkusetasu maksustamine?

Puhkusetasu maksustatakse samamoodi nagu töötasu. Keskmise arvutamisel võetakse aluseks viimase 6 kuu töötasu.

Puhkusetasu tuleb maksta hiljemalt eelviimasel tööpäeval enne puhkust, kui töötaja ja tööandja ei lepi kokku teisiti.

Kuidas toimub töövõimetuspensionäridele ja puuetega inimestele sotsiaalmaksu arvestus?

Tööandja, kelle juures töötab vähenenud töövõimega töötaja, saab taotleda riigilt Eesti Töötukassa kaudu sotsiaalmaksusoodustust.

Selleks tuleb tal esitada töötukassale taotlus. Kui taotlus vastab nõuetele, koostab töötukassa otsuse sotsiaalmaksusoodustuse maksmise kohta.

Soodustuse saamiseks peavad olema täidetud järgmised tingimused:

• tööandja on äriühing, mittetulundusühing, sihtasutus või füüsilisest isikust ettevõtja;

• töötajal on vähenenud töövõime (see on hinnatud osaliseks või puuduvaks või määratud on vähemalt 40% püsiv töövõimetus);

• töötaja töötab tööandja juures töölepingu alusel (soodustust ei maksta, kui vähenenud töövõimega töötaja on tööl töövõtu-, käsundus- või muu võlaõigusliku lepingu alusel).

Lisainfo: Töötukassa sotsiaalmaksusoodustus

Mis maksud peab tasuma honorari maksmisel?

Honorari maksmist loomingulise töö eest käsitletakse kui töötasu maksmist ja maksustatakse kõikide maksudega nagu töötasu.

Loomingulise töö puhul sõlmitakse tavapäraselt VÕS leping (töövõtuleping).

Mis maksudega peab arvestama töövõtulepingu puhul?

Töövõtulepingu tasu maksustatakse nagu tavaline töötasu ehk peetakse kinni töötuskindlustusmaks,

kohustuslik kogumispension ja tulumaks, kuid ei saa kasutada maksuvaba miinimumi.

Tööandja maksab sotsiaalmaksu ja töötuskindlustusmaksu, kuid ei pea arvestama miinimum sotsiaalmaksuga.

Töövõtulepingu puhul puhkusekohustust ei teki.

Mida arvestatakse aastatulu sisse?

Aastatuluks arvestatakse laekunud töötasu (nii töölepingu kui VÕS lepingu alusel makstud tasud),

dividendid, üüritulu ja intressitulu. Lisatuluks on kinnisvara müügist (v.a. erandid),

kaupade müügist (v.a. erandid), investeeringutest laekunud tulu.

Eraldi tuleb deklareerida välismaalt saadud tulu ja tasutud tulumaks.

Põnevaid fakte

Eesti tööjõumaksude areng alates taasiseseisvumisest (1991-2025)

Eesti taasiseseisvumine 1991. aastal tõi kaasa maksusüsteemi täieliku ümberkujundamise. See on olnud üks maailma kiiremaid ja edukamaid maksureformide. Viimase 34 aasta jooksul on toimunud märkimisväärsed muutused, mis näitavad Eesti arengut Nõukogude maksusüsteemist tänapäevase konkurentsivõimelise maksukeskkonnani.

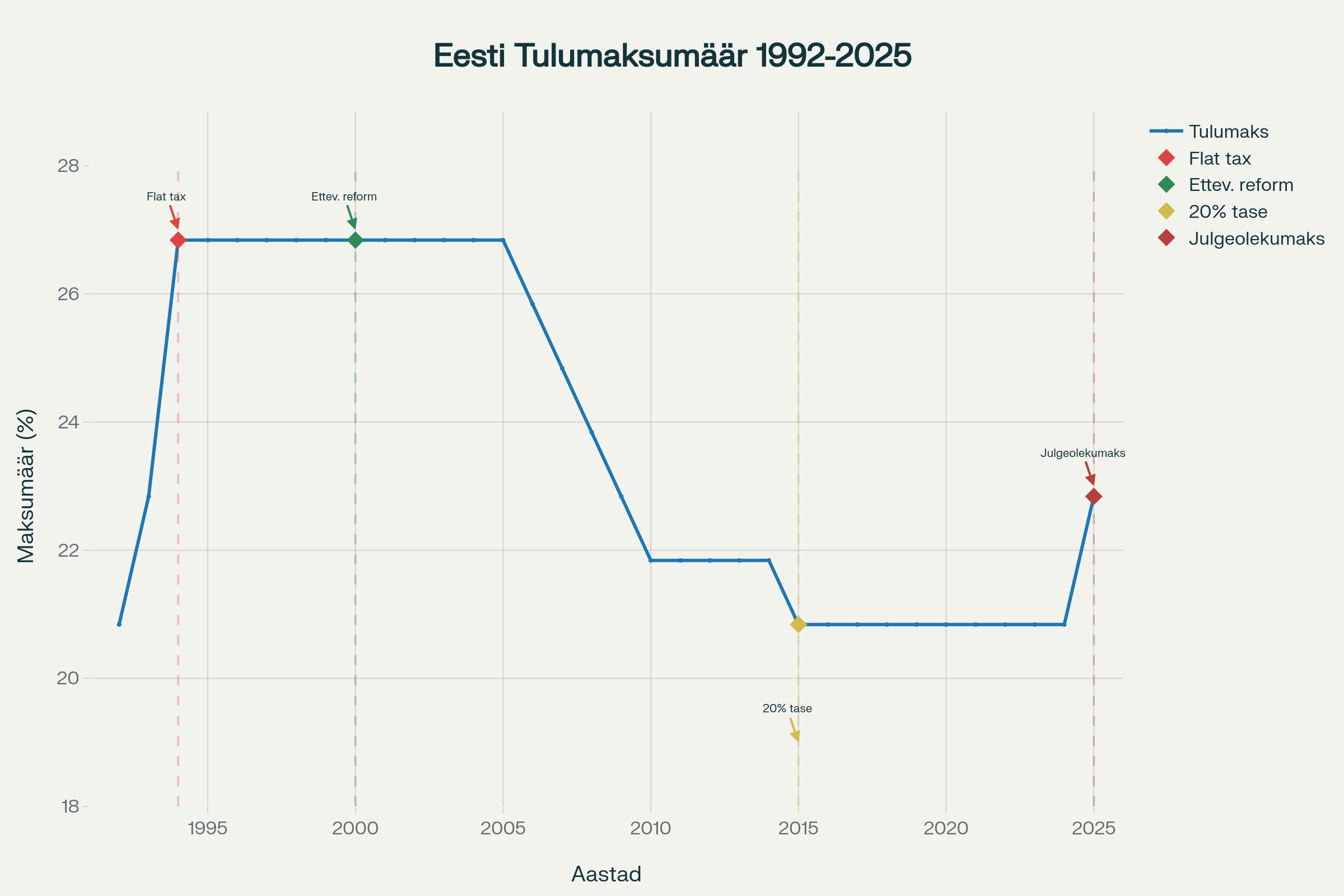

Tulumaksu revolutsioon: progressiivsest süsteemist flat taxini

Eesti tulumaksusüsteemi areng on olnud dramaatiline ja teerajav. Esialgu 1992. aastal kehtestati esimene tulumaks 20% määraga progressiivse süsteemi osana, mis 1993. aastal tõusis 22%-le. Järgnevalt 1994. aastal tegi Eesti ajalugu, saades maailma esimeseks riigiks, kes kehtestas flat tax süsteemi 26% määraga.

Flat tax süsteem oli radikaalne samm, mis eitas Rahvusvahelise Valuutafondi soovitusi maksumäärade tõstmiseks. Selle asemel lihtsustas Eesti maksusüsteemi, kaotades peaaegu kõik erandid ja soodustused. Süsteem oli nii edukas, et 2000. aastal tehti järjekordne revolutsiooniline samm: ettevõtete tulumaksu reform, mis muutis Eesti esimeseks riigiks maailmas, kus reinvesteeritud kasumid jäävad maksuvabaks.

Järgnevatel aastatel 2005-2010 alandati tulumaksu järk-järgult 26%-lt 21%-le. Seejärel 2015. aastal saavutati 20% tase, kus see püsis kümme aastat kuni 2025. aastani. Lõpuks julgeolekumaksu raames tõusis määr 22%-le.